آگاهی در مورد این قانون و اصلاحاتش برای کسانیکه دریافت کننده چک یا صادرکننده چک هستند و کارمندان بانک از ملزومات است.

از جمله نکات خیلی مهم این قانون این است که برای هر فردی یک سقف اعتباری مجازی تعیین شده که طی یک دوره نمی تواند از آن حد بیشتر چک صادر کند یعنی مثلا در دوره یک سال (۳۶۵روز) یک سقفی را دارید و از آن بیشتر نمی توانید چکی را در شبکه بانکی صادر کنید.

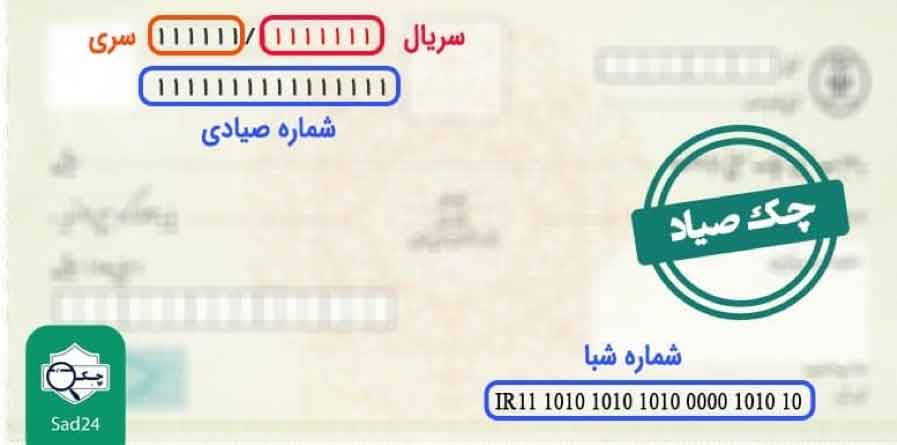

شکل ظاهری چک های جدید

نکته مهم دیگر شکل ظاهری چک های جدید است که نسبت به چک های قدیم تغییر کرده است و یک جمله ای هم با این مضمون روی آن نوشته شده است که کارسازی این چک منوط به ثبت صدور، دریافت و انتقال آن در سامانه صیاد است ضمن اینکه چک های جدید به رنگ بنفش و صورتی هستند و فرآیند صدور چک به این شکل نیست که شما در دفتر کار خود برگه چکی را بنویسید و امضا کنید و به گیرنده بدهید، خیر. ماجرا به طور کلی تغییر پیدا کرده است و اکنون موضوع استفاده از چک منوط به ثبت آن در سامانه صیاد شده است و هر اتفاقی که راجع به چک می افتد باید در سامانه های بانک مرکزی منعکس شود.

نکات مربوط به ذینفع یا گیرنده چک:

ذینفع باید از حالا به بعد حواس خود را جمع کند و به صرف اینکه چک امضاشده ای را از کسی دریافت کرد این به آن معنا نیست که این چک به ایشان انتقال پیدا کرده و می تواند به بانک رود و آن را نقد کند یعنی باید مطمئن شود که صادرکننده آن چک ، چک را در سامانه صیاد ثبت کرده است و اگر یک چکی را بگیرد که چک در سامانه صیاد ثبت نشده مانند گرفتن یک کاغذ بی ارزش است و هیچ وجاهت قانونی و قابلیت پیگیری ای را نخواهد داشت.

بنابراین ذینفع چک وقتی که چکی را دریافت کرد باید از طریق یکی از راه های(موبایل بانک، اینترنت بانک، برنامک های موبایلی حوزه پرداخت، مراجعه حضوری به شعب بانک) وارد سامانه صیاد شود . (ذینفع چک حتما لازم نیست که از درگاه بانک صادرکننده دسته چک وارد سامانه شود بلکه از درگاه هر بانکی که آنجا حساب دارد از طریق درگاهش می تواند وارد سامانه صیاد شود).

ذینفع یا گیرنده چک بعد از ورود به سامانه باید شناسه صیادی چک را وارد کند و مندرجات فیزیکی چک را با آنچه که در سامانه صیاد ثبت شده است کنترل کند و در صورتیکه با هم دیگر همخوانی داشتند چک را تایید کند و اینجاست که چک ثبت نهایی می شود و قابلیت پرداخت در سررسید را خواهد داشت.

اگر هم می خواهد چک را رد کند باید یکی از دلایلی را که در آن سامانه تعیین شده انتخاب کند و چک را رد کند و فیزیک چک را تحویل صادرکننده آن بدهد.

نکته: در گذشته اگر ذینفع چک قصد داشت چک را به شخص دیگری منتقل کند کافی بود که پشت چک را امضا کند و چک را به شخص دیگر منتقل کند اما در قانون جدید چک دیگر انتقال چک به شخص ثالث با ظهرنویسی امکان پذیر نیست و انتقال چک هم باید از طریق سامانه صیاد انجام پذیرد.

دیگر نمی توانیم چک را با ظهر نویسی به شخص دیگر منتقل بکنیم و برای این کار هم باید وارد سامانه صیاد شویم یعنی ذینفع چک برای انتقال آن به شخص دیگر وارد سامانه صیاد می شود و با وارد کردن شناسه صیادی چک مشخصات کامل ذینفع جدید را وارد می کند و بدین ترتیب چک را به آن شخص انتقال می دهد و ثبت اولیه انتقال چک هم انجام می شود .

موضوع وصول چک:

به این معنا که آخرین شخصی که چک در سامانه صیاد به عنوان ذینفع به آن منتقل شده است در سررسید چک می تواند به بانک مراجعه کرده و بانک هم بعد از مراجعه به سامانه صیاد و اطمینان از اینکه شخصی که وجه چک دارد به حسابش واریز می شود همان ذینفع ثبت شده در سامانه صیاد است اقدامات لازم را برای کارسازی چک انجام می دهد . صاحب حساب هم باید در سررسید به اندازه مبلغ چک در حسابش موجودی داشته باشد. اگر حسابی موجودی نداشته باشد یا موجودی اش کم باشد دارنده چک می تواند از بانک بخواهد مبلغ موجودی حساب را پرداخت بکند و کسری مبلغ را هم از محل سایر حساب های آن شخص در بانکی که هست تامین بکند و بانک ها هم مکلفند که چنین کاری را انجام دهند حالا اگر به هر دلیلی چکی قابلیت وصول نداشته باشد مثلا موجودی اش کم باشد یا امضایش نخواند یا مندرجات فیزیکی چک اختلاف داشته باشند یا قلم خوردگی بدون تایید در ظهر چک داشته باشد یا حساب آن شخص بسته و مسدود باشد یا آن که محتویات فیزیک چک با آن چه که در سامانه صیاد ثبت شده نخواند بانک مکلف است بنا به درهواست دارنده چک، چک را برگشت بزند و غیرقابل پرداخت بودن آن را در سامانه بانک مرکزی ثبت کند و یک کد رهگیری هم از سامانه دریافت می کند و آن کد را در گواهی نامه عدم پرداخت ثبت می کند در گواهی نامه عدم پرداخت حتما باید یکسری اقلام اطلاعاتی درج شده باشد که بدون آن ها قابلیت پیگیری توسط مراجع قضایی و ثبتی را نخواهد داشت یعنی در گواهی نامه عدم پرداخت حتما باید کدرهگیری، مشخصات هویتی و آدرس کامل صاحب حساب مطابقت یا عدم مطابقت امضای صادرکننده چک و علت برگشت چک را درج کنیم و مهر و امضای بانک هم در ذیل آن الزامی است.

دارنده چک برگشتی با در دست داشتن چنین گواهی نامه عدم پرداختی که آن ویژگی ها را دارد می تواند به دفاتر خدمات الکترونیک قوه قضاییه مراجعه کند و از آنجا درخواست صدور اجراییه از دادگاه صالح را داشته باشد.

وقتی چکی برگشت می خورد بانک باید برگشت خوردن چک را در سامانه بانک مرکزی ثبت کند و به این ترتیب اطلاعاتش از طریق آن سامانه در اختیار همه بانک ها و موسسات اعتباری قرار می گیرد و در صورتیکه طی یک مدت زمان مشخصی از چک رفع سوءاثر نشده باشد بانک ها باید یکسری محدودیت هایی را در خصوص صاحب حساب اعمال بکنند از جمله آن محدودیت ها عدم امکان افتتاح هر گونه حساب و صدور کارت بانکی جدید حتی صدورالمثنی و تمدید تاریخ اعتبار کارت یا کارت اعتباری و تسهیلات خرد هم انجام نخواهد شد به میزان کسری مبلغ چک وجه حساب ها و کارت ها مسدود می شود عدم پرداخت هر گونه تسهیلات بانکی یا صدور ضمانت نامه های ارزی و ریالی عدم گشایش اعتباری اسنادی ارزی و ریالی و یک نکته خیلی خیلی مهم اینکه به محض اینکه اولین چک برگشت بخورد نه تنها به شخص دسته چکی اعطا نمی شود بلکه دیگر اجازه ی صدور چک هم داده نخواهد شد پس در یک جمع بندی کلی:

پس در یک جمع بندی کلی:

چک های جدیدی که مشمول قانون جدید هستند با شکل ظاهری متفاوتی به بازار عرضه می شوند و چک های قدیمی فعلا طبق روال سابق کارسازی می شوند و اگر هم تغییری انفاق بیافتد باید منتظر اعلام بانک مرکزی باشیم

دوم اینکه همه چک های جدید باید در سامانه صیاد ثبت شوند چک در وجه حامل ممنوع است برای هر فرد سقف مجازی برای چک کشیدن در نظر گرفته شده است انتقال چک با ظهرنویسی نیست و باید در سامانه صیاد ثبت شود و یکسری محرومیت های جدی هم برای کسانی که چک برگشتی دارند اعمال می شود که بسیار پراهمیت است و تقریبا اجازه ی هیچ گونه فعالیت های مالی ای نخواهند داشت.